La deuda heredada del Fobaproa equivale a casi una quinta parte del presupuesto de egresos de la federación en 2018, revela una investigación del HuffPost. Un caso que ha ido quedando poco a poco en el olvido, aún cuando sus efectos siguen resintiéndose en el bolsillo de los mexicanos y los responsables permanecen impunes

Casi dos décadas después de que el Congreso decidiera convertir el rescate bancario en deuda pública, los mexicanos han pagado más de 2 billones de pesos y la deuda, lejos de disminuir, es 67% mayor. Una deuda cuyo origen se remonta a un gigantesco fraude, donde el abuso de los banqueros solapado por la corrupción, opacidad e ineptitud del gobierno fue un factor determinante para que una generación entera de mexicanos, que ni siquiera habían nacido en aquel entonces, tengan que seguir pagando costosos errores del pasado que permanecen impunes.

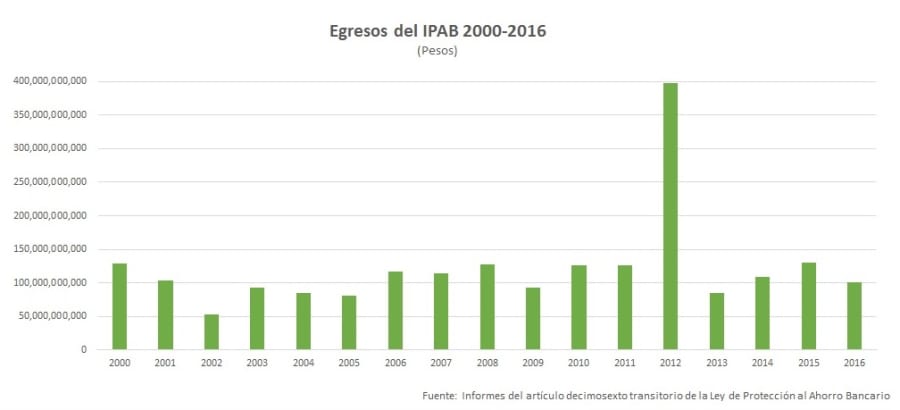

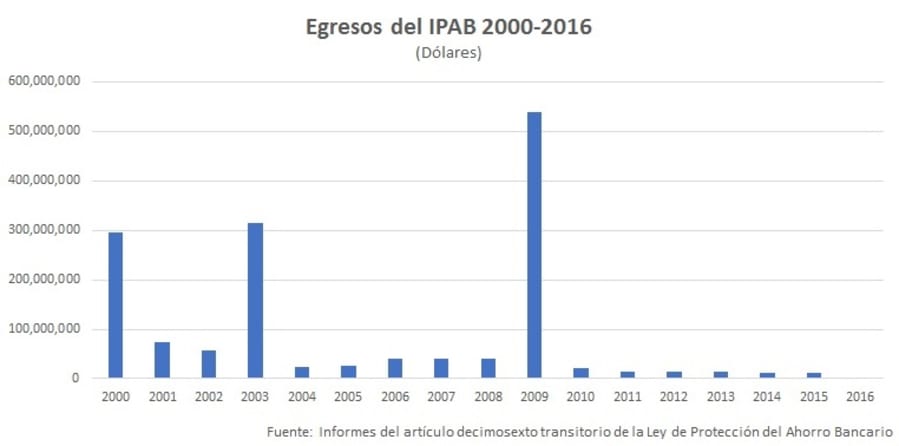

De acuerdo con documentos obtenidos por el HuffPost vía transparencia y archivos públicos, el rescate bancario ha costado 2 billones 88 mil 947 millones 742 mil 271 pesos, según los pagos realizados por el Instituto para la Protección del Ahorro Bancario de 2000 a 2016. Esto, según los informes del artículo decimosexto transitorio de la Ley de Protección al Ahorro Bancario. Dicho monto se obtiene al sumar los pagos realizados en pesos y dólares (al tipo de cambio promedio de cada año), desglosados del siguiente modo:

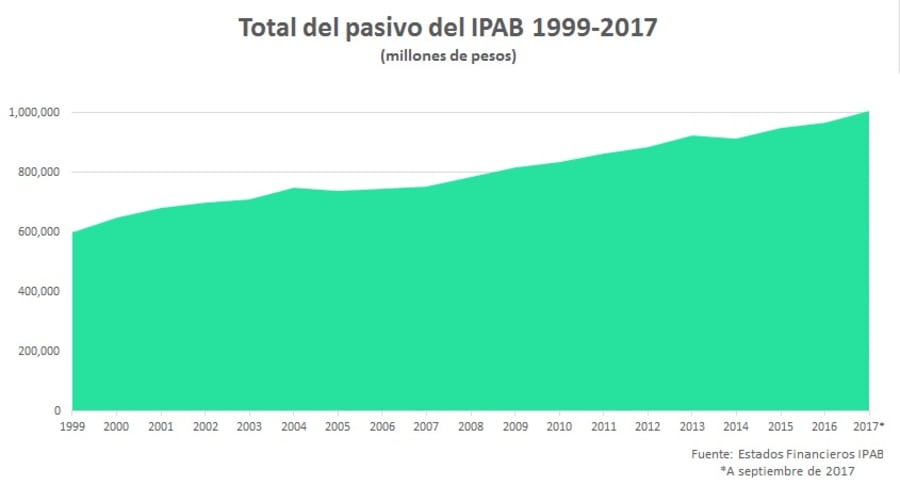

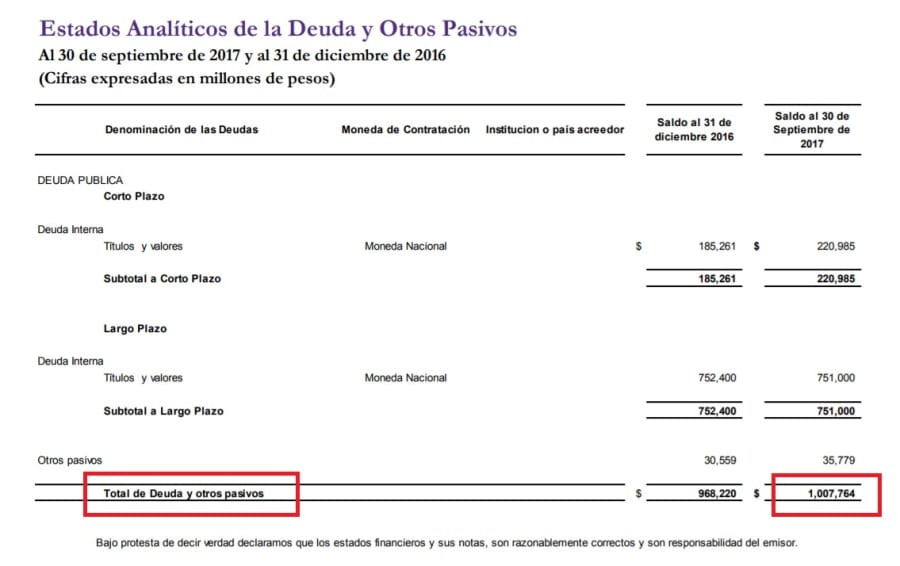

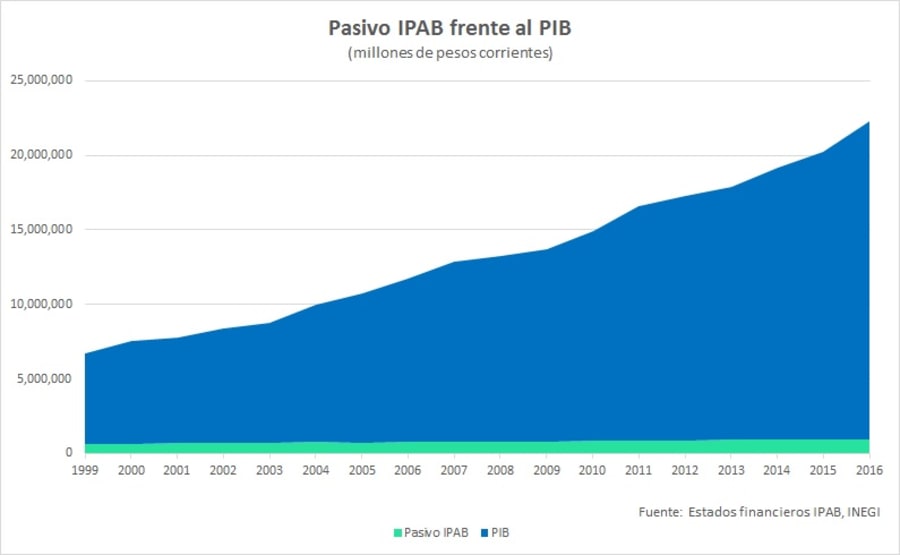

En 1999, el total de la deuda reconocida en los estados financieros del Instituto para la Protección del Ahorro Bancario (IPAB) era de 601 mil 341 millones de pesos. Para septiembre de 2017, el total del pasivo llegó a 1 billón 7 mil 764 millones de pesos, monto que representa un aumento del 67% en términos netos.

Esto significa que tras haber pagado un monto equivalente a 3.4 veces al saldo original de la deuda contraída por el IPAB, los mexicanos deben ahora 406 mil 423 millones de pesos adicionales. Una deuda que rebasa ya el billón de pesos y equivale a casi una quinta parte del presupuesto de egresos federal aprobado para 2018. Tan sólo el próximo año, la Cámara de Diputados presupuestó 38 mil millones de pesos para el rescate bancario, un monto que equivale a más del doble de lo destinadoa la reconstrucción por los sismos de septiembre.

De acuerdo con funcionarios del IPAB consultados para este reportaje, dentro de este pasivo reportado por el instituto se encuentran cerca de 35 mil millones de pesos del fondo para la protección del ahorro bancario.

El aumento de la deuda del rescate bancario se debe a que el gobierno ha pagado solamente una parte de los intereses generados por el pasivo original, el cual ascendía a poco más de 600 mil millones de pesos, según lo aprobado por el Congreso en diciembre de 1998.

En aquella polémica sesión, los legisladores del PRI y PAN avalaron convertir en deuda pública los pasivos del Fondo Bancario de Protección al Ahorro (Fobaproa), tras la quiebra de la banca, derivada de la crisis económica de 1994. Fue así como surgió el IPAB, organismo encargado de administrar la deuda del Fobaproa y proteger el dinero de los ahorradores.

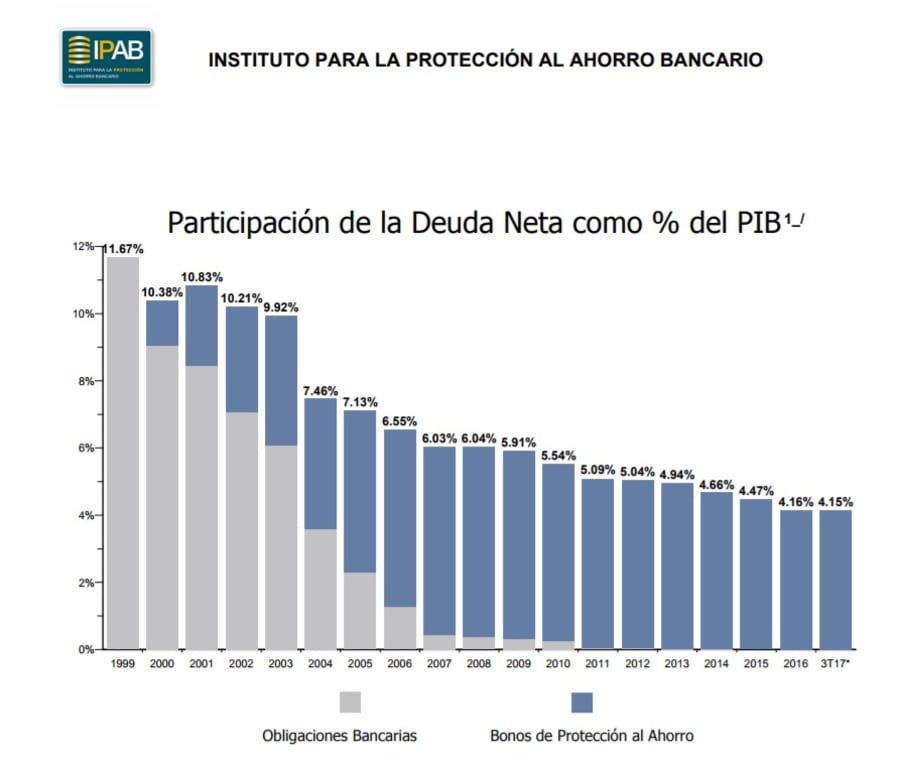

Para lidiar con la deuda, el IPAB apostó por una estrategia que consiste en pagar una parte de los intereses y refinanciar el resto del pasivo a través de diversos instrumentos financieros, lo cual ha permitido mitigar los efectos de la inflación y reducir el monto de la deuda en relación al tamaño del Producto Interno Bruto. De acuerdo con el IPAB, sin estos mecanismos para contener la inflación (que de 1999 a 2016 registró un incremento acumulado de 107.6%) la deuda actual sería de 1.43 billones de pesos.

Sin embargo, esta reducción de la deuda frente al tamaño del PIB, se explica porque la economía mexicana ha crecido a un ritmo mayor que el pasivo del rescate bancario, tal como puede apreciarse en la siguiente gráfica:

Es por ello que mientras la deuda crece en términos netos, al mismo tiempo presenta una reducción en comparación con el tamaño de la economía.

La estrategia es dejar que al capital de la deuda se lo vaya comiendo la inflación respecto al PIB. En realidad no es una mala estrategia, financieramente. Es básicamente para que lo único que tenga que terminar pagando el IPAB sean intereses de la deuda".Fausto Hernández, investigador del CIDE

"Un peso hoy, dentro de 40 años, se lo comió la inflación. Serían como 5 o 10 centavos. Como vamos creciendo, con respecto al Producto Interno Bruto, se vuelve muy poco. Esa fue básicamente la estrategia, la cual no es mala. De hecho fue relativamente inteligente", explica Hernández en entrevista con el HuffPost.

Sin embargo, según los cálculos del doctor en economía por la Universidad Estatal de Ohio, para que la deuda del rescate bancario llegue al 0.5% del PIB, tomando en cuenta el ritmo de crecimiento económico actual, podría tardar cerca de 90 años.

"Si crecemos como hemos estado creciendo, se va a tardar 90 años", señala Hernández.

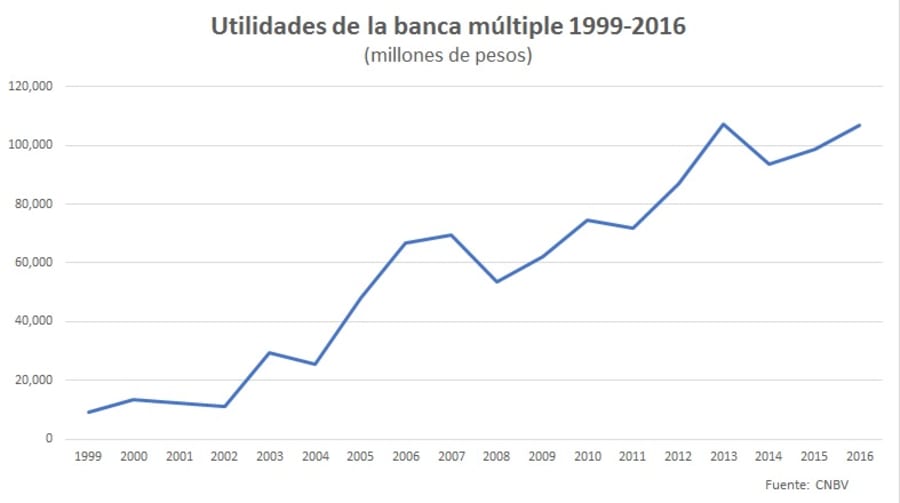

Mientras esto ocurre, las ganancias privadas de los bancos han crecido de manera significativa desde que se implementó el rescate bancario. Al tiempo que la deuda del IPAB creció 48% de 2000 a 2016, las utilidades reportadas por los bancos crecieron 695% en el mismo periodo, de acuerdo con información de los boletínes estadísticos de la CNBV.

Y a pesar de las ganancias, en los últimos tres años diversos bancos se han hecho acreedores de multas por 506 millones de pesos por no realizar debidamente sus aportaciones al fondo para la protección del dinero de los ahorradores.

Además, la proporción entre los activos de la banca privada y el otorgamiento de créditos se ha ido ensanchando, pues mientras en 2000 la cartera total de créditos de los bancos representaba el 66.6% de sus activos, en 2016 dicha cifra es de 50%. Es decir que, en lo que va del siglo, los bancos han acumulado proporcionalmente más capital que los créditos que otorgan para promover el desarrollo económico.

"Tenemos en México uno de los sistemas financieros más sólidos y más robustos del mundo, pero al mismo tiempo, uno de los que menos prestan a nivel global. El bajo nivel de crédito, además, afecta a quienes más lo necesitan: los pequeños y medianos negocios del país", reconoció el presidente Enrique Peña Nieto en mayo de 2013, durante la presentación de la reforma financiera.

Entre diciembre de 2013 y junio de 2017, el financiamiento al sector privado creció 5.4 puntos porcentuales del PIB (de 29.2% a 34.6%), informó en fechas recientes el gobierno federal.

Aunque el otorgamiento de créditos ha aumentado a partir de la implementación de la reforma financiera, economistas como Fausto Hernández consideran que el monto sigue siendo reducido para las necesidades de la economía mexicana.

No hay comentarios:

Publicar un comentario