Los ingresos de la banca mexicana por el cobro de comisiones y tarifas de servicio aumentaron, entre agosto de 2013 y el mismo mes de 2018, en poco más de 53 por ciento. De este rubro que compone la tercera parte del dinero que se embolsan los bancos, la mitad (49.5 mil millones de pesos) provino de créditos, sobre todo de aquellos relacionados con tarjetas (45.6 mil millones) y con préstamos personales (3.3 mil millones).

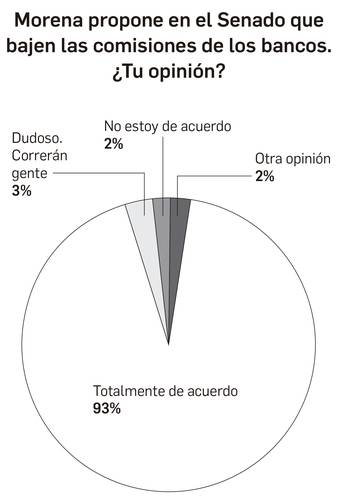

Las comisiones y tarifas en México son hasta 30 por ciento superiores con respecto al estándar internacional, según datos oficiales. Debido a ello, esta semana el morenista Ricardo Monreal Ávila presentó una iniciativa de Ley para la reducción y eliminación de comisiones que lastiman los bolsillos de los mexicanos.

Esta medida, aunque es deseable, será insuficiente y contraproducente para cambiar el panorama financiero mexicano, si no se hace de manera consensuada con los bancos y se mejoran los procesos financieros y el desarrollo económico poblacional, a fin de aumentar la penetración y reducir los riesgos de los servicios bancarios, que son factores que hacen que las comisiones rayen el cielo, dijo en entrevista la economista de la UNAM, Violera Rodríguez del Villar.

Ciudad de México, 9 de noviembre (SinEmbargo).- Las comisiones y tarifas que cobran los bancos en México a sus usuarios son mucho más altas que el promedio a nivel internacional. Este ingreso, equivalente a la tercera parte (33 por ciento en promedio) de las ganancias totales de la banca nacional, aumentó en más de 50 por ciento en lo que va del presente sexenio, según cifras de la Comisión Nacional Bancaria y de Valores(CNBV).

La banca múltiple reportó, en agosto de 2018, ingresos por comisiones y tarifas cobradas de 106 mil 499 millones de pesos.

Comparado con el mismo periodo del año pasado, las ganancias fueron 9.7 por ciento mayores. Y con respecto al mes de agosto de 2013, durante el primer año de Gobierno del Presidente Enrique Peña Nieto, el incremento fue de 53.21 por ciento.

En el marco de una nueva administración, el coordinador del grupo parlamentario del Movimiento Regeneración Nacional (Morena) en el Senado de la República, Ricardo Monreal Ávila, presentó ayer una iniciativa para regular las comisiones que cobran los bancos en el país, e inclusive, para eliminar cobros relativos a la consulta de saldos y retiro de efectivo de cajeros automáticos, reposición de plásticos, anualidades, transferencias a bancos, membresías, entre otros.

Tras considerar como “alarmante” y “excesivo” el uso de comisiones bancarias, la Senadora Bertha Alicia Caraveo Camarena lamentó, a nombre de Monreal, la persistencia de vacíos legales en materia de servicios financieros “que afectan la calidad de los mismos y que han dado margen al abuso sistemático, en detrimento de los derechos de los clientes de la banca”.

Como consecuencia del anuncio de la iniciativa, las acciones de varios grupos bancarios y financieros sufrieron un desplome.

Según el Índice de Precios y Cotizaciones (IPC), la Bolsa Mexicana de Valores (BMV) sufrió su peor descalabro desde agosto de 2011, al cerrar el jueves con una caída de 5.81 por ciento, equivalente a más de 2 mil 700 puntos. No obstante, este viernes los mercados se recuperaron.

Luego de que el Presidente electo Andrés Manuel López Obrador anunciara que no modificarán las leyes financieras en los tres primeros años de su Gobierno, el IPC escaló 0.17 puntos porcentuales. De ese modo, recuperó parte de las pérdidas causadas por el desplome.

En México, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) calculó que las comisiones y tarifas que cobran los bancos son 30 por ciento mayores al estándar internacional.

Esto sin considerar factores como la penetración de la banca en el mercado nacional y el riesgo ligado a las operaciones financieras, que hacen que las comisiones a nivel nacional sean “más altas”, dijo a SinEmbargo la doctora Violera Rodríguez del Villar del Instituto de Investigaciones Económicas de la Universidad Nacional Autónoma de México (UNAM).

“Hay que señalar que, en general, el sistema bancario de todo el mundo opera bajo un esquema que es realmente competitivo. Un esquema que opera con oligopolios y que, por tanto, siempre significa que las instituciones tienen la oportunidad de establecer precios o servicios bastante más altos que los que se tendrían que operar en una estructura de competencia”, explicó.

LAS COMISIONES CREDITICIAS

Por la forma de operar del sistema, las comisiones son una mina de oro que debe ser vigilada por los organismos reguladores, a fin de garantizar que sean adecuados a los riesgos y servios propios del sistema bancario y financiero.

En ese sentido, la doctora Rodríguez del Villar mencionó que “no es del todo descabellado que el Gobierno mexicano esté intentando establecer una regulación más dura, porque el impacto de estas comisiones que tienen las instituciones financieras tiene como consecuencia una afectación en el caso de sus clientes, que se consideraría injusta desde un punto de vista económico”.

Sin embargo, advirtió que a nivel macroeconómico las comisiones “también generan un impacto sobre el crecimiento económico que tienen los países, porque el sistema bancario genera una oferta de dinero que es adicional a la base monetaria que genera el Banco de México. Entonces, si esta oferta de dinero es restringida, se puede afectar el crecimiento económico”.

En agosto de este año, por ejemplo, de los 106.5 mil millones de pesos cobrados por la banca múltiple a empresas, entidades gubernamentales y usuarios, la mitad (50.56 por ciento) provino de operaciones crediticias. Y de esas operaciones, el 92.01 por ciento correspondió a créditos de consumo.

Esto quiere decir que, en agosto, la banca mexicana ganó 49 mil 545 millones de pesos por operaciones pagadas por el consumidor que utilizó un servicio crediticio, para la adquisición de bienes de consumo y servicios.

De estas operaciones de crédito, aquellos relacionados con préstamos personales –que hasta agosto equivalieron a siete de cada 100 pesos invertidos en créditos de consumo– tuvieron el mayor repunte de los últimos años.

Entre los primeros ocho meses de 2017 y 2018, los préstamos personales tuvieron un alza de 61.54 por ciento (al pasar de 2 mil 045 a 3 mil 304 millones de pesos). Este gasto, asimismo, fue el que más aumentó entre 2013 y 2018. En ese periodo, las ganancias de los bancos fueron 1.4 veces mayores.

También el ingreso derivado del uso de tarjetas de crédito aumentó. Esta fuente de ingresos, que es la más redituable para los bancos al representar nueve de cada 10 pesos gastados, según las cifras de la CNBV, implicó ganancias de 45 mil 648 millones de pesos en agosto de 2018.

Las comisiones que la banca cobró por este rubro en ese mes, fueron 12.38 por ciento superiores a las del mismo periodo de 2017, así como 90.28 por ciento superiores a las de agosto de 2013.

EL CONTROL DE TARIFAS Y COMISIONES

En el caso de los créditos, las comisiones elevan los costos de los usuarios y limitan su poder adquisitivo. Al mismo tiempo, las comisiones son una inyección de capital que moviliza los flujos de inversión que se traducen en mayores niveles de producción.

Debido a que las tarifas y concesiones son un mecanismo de doble filo, su regulación no debe partir de una imposición por parte del próximo Gobierno federal, sino que debe de incluirse y contar con el consenso de la Asociación de Bancos de México.

“Si el Gobierno consigue eliminar ciertas comisiones, evidentemente eso sí tendría un impacto positivo en la distribución del ingreso”. Pero hay que “tener en cuenta que la penetración bancaria que existe en México no es completa”, dijo Violera Rodríguez del Villar, investigadora en economía de la UNAM.

Esto quiere decir que hay grupos de la población en donde los bancos no han podido introducir un servicio, ya que en parte, el nivel de ingresos que tiene la población no reúne los requisitos necesarios para volverse sujetos de crédito. Esto provoca que gran parte de los mexicanos recurran a instituciones financieras que cobran comisiones mucho más altas, para cubrir el riesgo.

Dicha circunstancia no será resuelta con la eliminación de comisiones, advirtió Rodríguez.

Para reducir las tarifas, las autoridades también tendrán que trabajar con la banca para mejorar la eficiencia de sus servicios, reducir los riesgos financieros ligados a la inversión y al crédito (que depende del poder adquisitivo de la población), así como ampliar su penetración “a través de otros canales de servicios financieros, a los que la gente tiene poco acceso por desconocimiento, o por las limitaciones en cuanto al acceso a la tecnología”.

Por el contrario, si el Gobierno entrante se empeñara en imponer la reducción o eliminación de comisiones, las medidas de compensación de la banca podrían resultar peores para la estabilidad económica nacional, como lo sería compensar a través de un aumento en la tasa de interés.